量化策略与算法交易策略,是一回事吗?

在5月以来的市场反弹下,量化策略超额收益显著回升。面对市场波动及行业变化,量化机构也在不断迭代创新,软硬实力“一把抓”,在策略、技术、人员团队等方面持续升级。而作为第三方的算法交易服务商也在持续发力,为量化机构获取更多的超额收益。

当谈及算法交易,自然回避不了谈量化,因为量化交易是算法交易天然适配的场景,但算法交易策略和量化策略并不是一回事儿。即,量化策略是稳定套利而非概率性赌博,而算法交易策略是交易效率的提升和交易成本的节约。

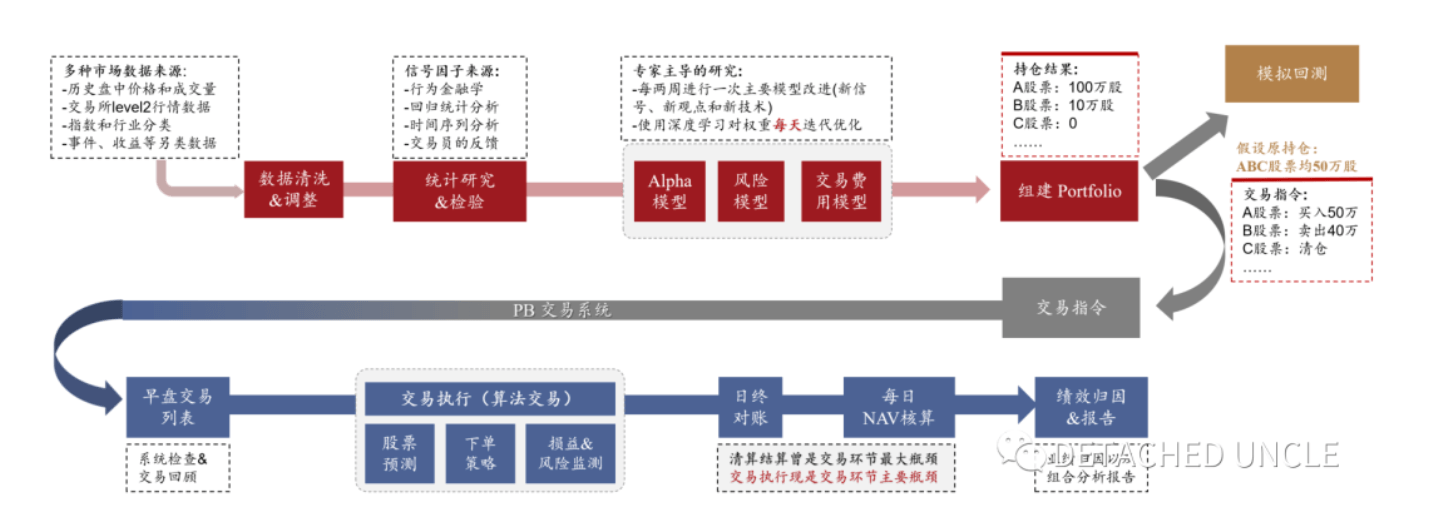

量化基金的工作流程,是对来自交易所 Level 2 的行情数据和其它渠道的另类数据进行清洗和调整后,基于行为经济学、回归统计分析、时间序列分析、机器学习等各种有效理论和工具,挖掘出未来可能影响到股票价格波动的因子,然后将因子以某种数学逻辑进行组合,构建起以“Alpha模型+风险模型+交易费用模型”组成的主策略模型,对基金持仓组合未来的价格走向进行预测,从而给出持仓建议。

算法交易往往与交易系统相融合,在获取交易指令后,按照一定的交易策略来自动完成股票等投资标的的交易过程,而交易算法为了在交易过程中降低交易成本、减少市场价格冲击等意图,往往也会引入量化、AI 等寻价机制,尽量在约定时间内以较好的价格完成交易。量化基金的主策略与算法交易策略往往是割裂的,二者所挖掘的因子类型、引入因子的时间维度、构建的交易模型等都有很大差异。

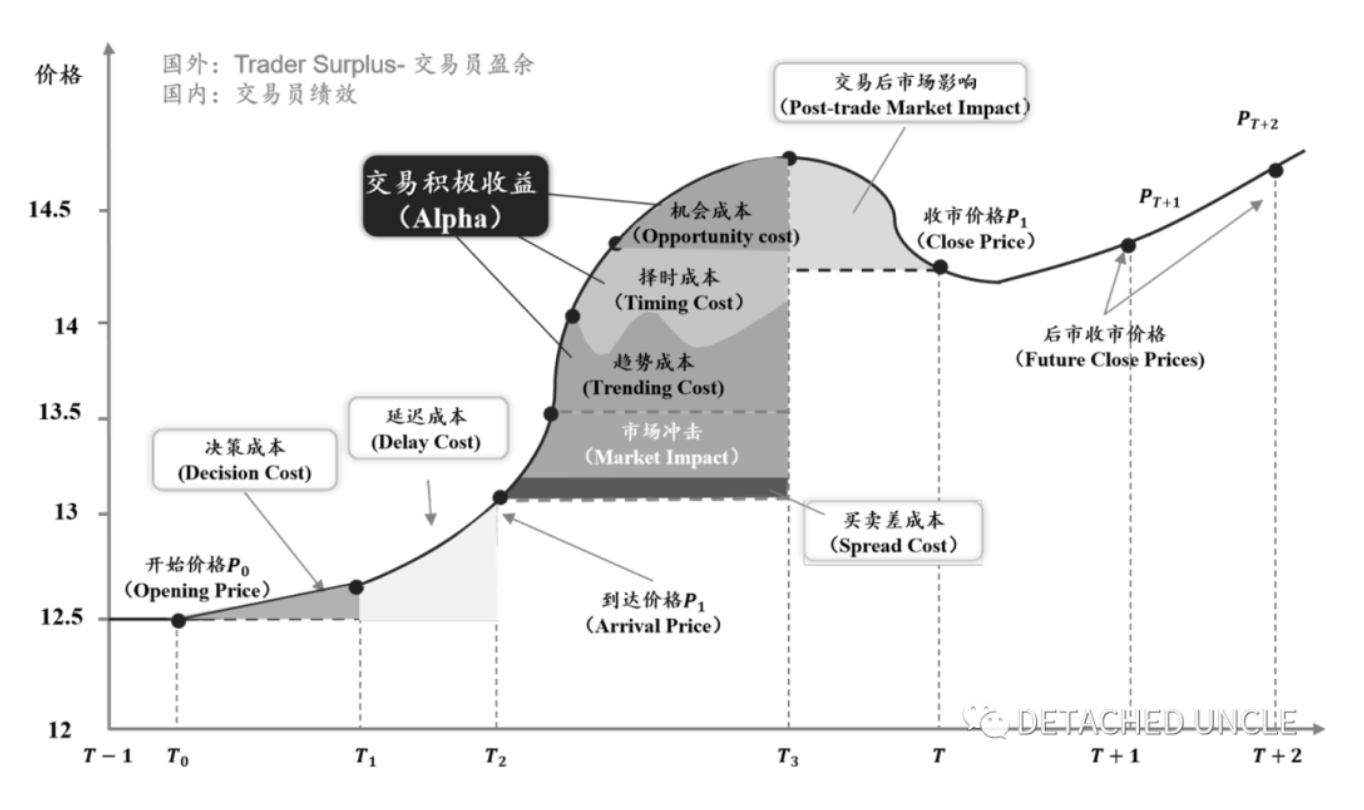

美国的量化交易市场拼算法、拼硬件、拼人才,拼出了高频交易、超高频交易,甚至闪电交易,“卷”出了算法交易的天花板。与之对比,算法交易策略本质上是交易效率的提升和交易成本的节约,算法交易过程所实现的交易绩效(盈利)实际来自于节省的交易成本。

算法交易的收益绩效来自于交易成本的节约。交易成本可以分为显性交易成本和隐性交易成本;显性交易成本是指佣金、印花税等,而隐性交易成本则是指交易过程中的决策成本、交易延时成本、市场价格冲击成本、机会成本等等。准确地说,算法交易的收益绩效主要来自于隐性交易成本的节约。

目前,算法交易服务主要由券商提供,每家大型券商都拥有自己的独门算法能力。但格局并非如此,非凸科技这样的第三方算法交易服务公司,以算法交易执行切入到量化交易领域,可以凭借技术和服务模式创新获得先发优势。

非凸科技基于Rust生态,打造了高效率、低延迟、高可靠、全内存的高频交易平台,相较于C++等其他语言,在安全性与稳定性上可以得到更好的保障,且随着量化交易规模的增大,优势也逐渐突出。

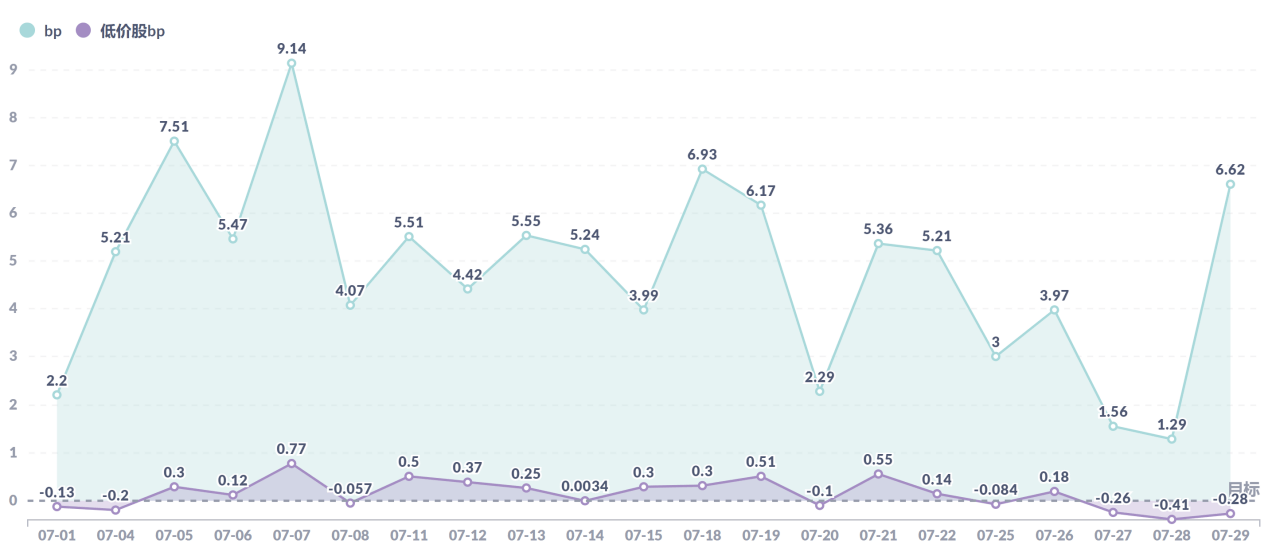

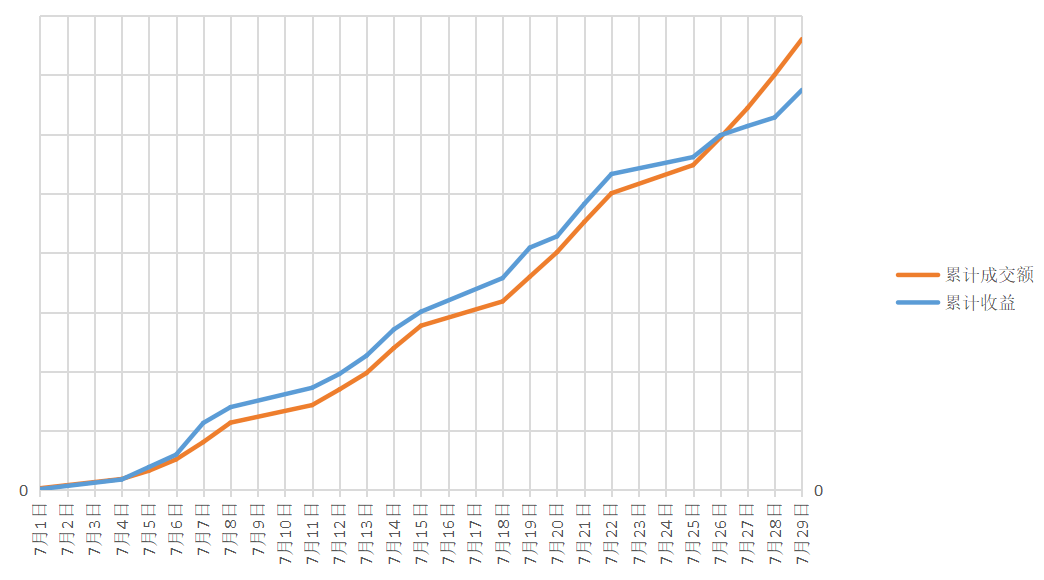

非凸智能算法是在主动算法的基础上进行了优化,在预设的交易时间内,通过算法对价格走势的预测,以最优的价格自动完成交易,获取交易环节的超额收益。非凸智能算法7月的绩效,相对Twap收益率为6-7bp,相对Vwap收益率为2-3bp。截至目前,非凸智能交易平台日均成交金额近30亿元,累计成交额呈直线上升趋势。

非凸科技诚邀有意向的管理人,申请试用我们的算法。可登陆非凸科技官网(ft.tech),联系客服,申请试用。

如果你对算法交易感兴趣,对Rust编程热忱,那么欢迎加入我们非凸团队。量化策略研究员、机器学习研究员、Rust工程师、算法工程师等多个职位,等你来挑!【投递邮箱】recruit@ft.tech

关于 LearnKu

关于 LearnKu